|

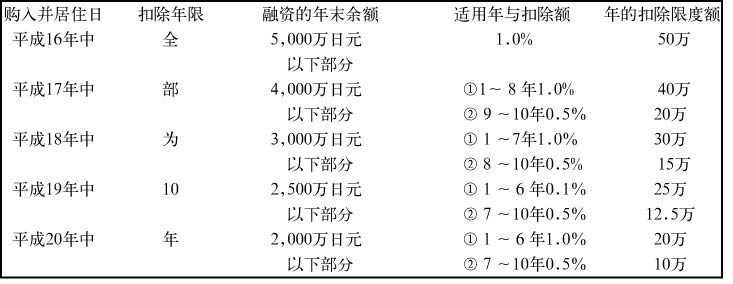

“ΜΡξ“ΜΕ»ΒΡΡξΡ©Βς’ϊ ±ΤΎ”÷ΫΪά¥ΝΌΓΘΫώΡξΒΡΡξΡ©Βς’ϊΒΡΜυ±ΨΦΤΥψΖΫΖ®”κ»ΞΡξœύ±»ΟΜ ≤Ο¥±δΜ·Θ§ΒΪ «Θ§“‘œ¬ΦΗΒψ”…”ΎΫώΡξΥΑ÷ΤΗΡΗο”–±δΕ·ΒΡΒΊΖΫΜΙ«κ¥σΦ“ΉΔ“βΓΘ 1ΓΔ≈δ≈Φ’ΏΧΊ±πΩέ≥ΐΒΡ“Μ≤ΩΖ÷Ζœ÷Ι ΗυΨίΤΫ≥…15ΡξΘ®2003ΡξΘ©ΒΡΥΑ÷ΤΗΡΗοΘ§≈δ≈Φ’ΏΩέ≥ΐ”κ≈δ≈Φ’ΏΧΊ±πΩέ≥ΐΒΡ÷ΊΗ¥≤ΩΖ÷±ΜΖœ÷ΙΝΥΓΘ“≤ΨΆ «ΥΒΥΑΗΡ“‘«ΑΥυΒΟ’Ώ±Ψ»Υ“ΜΡξ÷–ΒΡΥυΒΟΫπΕν‘Ύ1,000Άρ»’‘Σ“‘œ¬Θ§±ΜΗß―χ≈δ≈Φ’ΏΒΡΚœΦΤΥυΒΟΫπΕν‘Ύ38Άρ»’‘Σ“‘œ¬ΒΡΜΑΘ§Φ»Ω…œμ ή’ΐ≥ΘΒΡ≈δ≈Φ’ΏΩέ≥ΐ38Άρ»’‘ΣΘ§Ά§ ±ΜΙΩ…“‘œμ ή≈δ≈Φ’ΏΧΊ±πΩέ≥ΐ38Άρ»’‘ΣΓΘΜΜΨδΜΑΥΒΘ§÷Μ“Σ±ΜΗß―χ≈δ≈Φ’ΏΒΡΡξΚœΦΤΥυΒΟΫπΕν‘Ύ38Άρ“‘œ¬ΒΡΜΑΘ§≈δ≈Φ’ΏΒΡΧΊ±πΩέ≥ΐΕνΩ…“‘¥οΒΫ76Άρ»’‘ΣΓΘ ΤΫ≥…15ΡξΒΡΥΑ÷ΤΗΡΗοΖœ÷Ι“‘…œΒΡ÷ΊΗ¥≤ΩΖ÷Θ§Φ¥±ΜΗß―χ≈δ≈Φ’ΏΒΡΡξΚœΦΤΥυΒΟΫπΕν≤Μ¬ζ38Άρ»’‘ΣΒΡΜΑΡήœμ ήΆ®≥Θ≈δ≈Φ’ΏΩέ≥ΐ38Άρ»’‘ΣΘ§≤Μ‘Ό÷ΊΗ¥œμ ή≈δ≈Φ’ΏΧΊ±πΩέ≥ΐΓΘΕχ≈δ≈Φ’ΏΧΊ±πΩέ≥ΐ ”Ο”ΎΡξΥυΒΟΫπΕν≥§Ιΐ38Άρ»’‘Σ≤Μ¬ζ76Άρ»’‘ΣΒΡ≈δ≈Φ’ΏΘ§ΗυΨί≤ΜΆ§ΒΡΥυΒΟΫπΕνΘ§Υψ≥ω”κ÷°œύ”ΠΒΡΩέ≥ΐΕνΓΘ …œ ωΥΑ÷ΤΗΡΗο¥”ΤΫ≥…16ΡξΘ®2004ΡξΘ©ΖίΒΡΥυΒΟΥΑΩΣ Φ ”ΟΓΘ“≤ΨΆ «ΥΒ’β“ΜΗΡΗοΕ‘ΫώΡξΒΡΡξΡ©Βς’ϊ”–Ϋœ¥σΒΡ”ΑœλΓΘ 2ΓΔάœΡξ’ΏΩέ≥ΐΒΡΖœ÷ΙΘ®ΤΫ≥…17ΡξΖί“‘ΚσΩΣ Φ ”ΟΘ© ΤΫ≥…16ΡξΒΡΥΑ÷ΤΗΡΗοΘ§Ζœ÷ΙΝΥΓΑάœΡξ’ΏΩέ≥ΐΓ±ΓΘΥυΈΫΓΑάœΡξ’ΏΩέ≥ΐΓ± «÷ΗΥυΒΟ’Ώ±Ψ»Υ‘Ύ65Υξ“‘…œΘ§«“ΡξΚœΦΤΥυΒΟΫπΕν‘Ύ1,000Άρ»’‘Σ“‘œ¬ΒΡΜΑΩ…“‘¥”ΥυΒΟΕν÷–Ωέ≥ΐ50Άρ»’‘ΣΒΡΓΑάœΡξ’ΏΩέ≥ΐΓ±ΓΘΒΪ «Θ§’β“Μ÷ΤΕ»±ΜΖœ÷ΙΝΥΘ§≤ΜΙΐ”κΫώΡξΒΡΡξΡ©Βς’ϊΟΜ”–÷±Ϋ”ΙΊœΒΘ§¥”ΟςΡξΤπ ”ΟΓΘ 3ΓΔΉΓ’§»ΎΉ ΧΊ±πΩέ≥ΐ÷ΤΕ»ΒΡΗΡΗο ΥυΈΫΓΑΉΓ’§»ΎΉ ΧΊ±πΩέ≥ΐ÷ΤΕ»Γ± «÷ΗΒΫΤΫ≥…16Ρξ12‘¬31»’ΈΣ÷ΙΘ§ΈΣΙΚ»κΜρΖ≠‘λΘ®–¬Θ©≤Δ«“‘Ύ6Ηω‘¬“‘ΡΎΉ‘ΦΚΨ”ΉΓΖΩΈίΕχΖΔ…ζΒΡ»ΎΉ ¬ζΉψ“ΜΕ®ΒΡΧθΦΰΘ§Ω…“‘œμ ήΉΓ’§»ΎΉ ΧΊ±πΩέ≥ΐ÷ΤΕ»ΓΘ ΫώΡξΒΡΥΑ÷ΤΗΡΗοΘ§Α―…œ ω÷ΤΕ»―”≥ΛΒΫΝΥΤΫ≥…20Ρξ12‘¬31»’ΓΘΦ¥¥”ΤΫ≥…16Ρξ1‘¬1»’Τπ÷ΝΤΫ≥…20Ρξ12‘¬31»’ΦδΙΚ»κ≤ΔΨ”ΉΓΒΡΖΩΈίΘ§¬ζΉψ“ΜΕ®ΒΡΧθΦΰΘ§Ω…“‘œμ ήΉΓ’§»ΎΉ ΧΊ±πΩέ≥ΐ÷ΤΕ»Θ§ΕύΡξΕ»Ω…“‘Ωέ≥ΐΒΡœόΕ»Εν»γΆΦΥυ ΨΘΚ

’β“ΜΗΡΗο”κΫώΡξΒΡΡξΡ©Βς’ϊΥδ»ΜΟΜ”–÷±Ϋ”ΙΊœΒΘ§“ρΈΣΉΓ’§»ΎΉ ΧΊ±πΩέ≥ΐ÷ΤΕ» ”ΟΒΡΒΎ“ΜΡξ±Ί–κ“ΣΉω»ΖΕ®…ξΗφΘ§ΒΪ «“‘…œ±μ÷–Ω…“‘Ω¥≥ω»γ“Σ‘Ύ»’±ΨΙΚΖΩΘ§‘ΎΫώΡξΡξΒΉΙΚ»κ≤ΔΨ”ΉΓΒΡΜΑΘ§‘ΎΗω»ΥΥυΒΟΥΑ…œ «Ήν”≈ΜίΒΡΝΥΓΘ |

œύΙΊΈΡ’¬

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΧΗΧΗΫΜΦ Ζ―”κΙψΗφΖ―ΒΡ«χ±π

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΡξΡ©Βς’ϊΒΡΉΦ±ΗΉ Νœ

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΙΊ”ΎΡξΡ©Βς’ϊΒΡΦΗΗωΈ ΚΆ¥π

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--Ϋ” ήΚΘΆβΘ®Ζ«Ψ”ΉΓ’ΏΘ©»μΦΰΩΣΖΔΒΡΈ·Ά–ΓΛΥΑΈώ

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΙΊ”Ύ»μΦΰΒΡΜαΦΤΓΛΥΑΈώ

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΙΊ”ΎITΆΕΉ ΒΡΥΑ÷Τ

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--”–ΙΊ…ΌΕνΦθΦέ≥Ξ»¥Ή ≤ζΒΡΥπΫπΥψ»κΈ ¥π

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--IT“ΒΥΑΈώœΒΝ–(2)

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--IT“ΒΥΑΈώœΒΝ–(1)

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--Ω…ΉςΈΣΫΜΦ Ζ―ΒΡ÷ß≥ωΘ®ΕΰΘ©

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΫΜΦ Ζ―Β»Θ®»ΐΘ©

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--Ω…ΉςΈΣΫΜΦ Ζ―ΒΡ÷ß≥ωΘ®“ΜΘ©

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΧΗΧΗ…γ‘±¬Ο––

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΫΜΦ Ζ―Β»Θ®ΕΰΘ©

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΫΜΦ Ζ―Β»Θ®“ΜΘ©

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΫΜΦ Ζ―œΒΝ–

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--Ϋ” ήΚΘΆβ(Ζ«Ψ”ΉΓ’Ώ)»μΦΰΩΣΖΔΒΡΈ·Ά–

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΧΗΧΗΫΜΦ Ζ―

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--»μΦΰ––“ΒΒΡ»ΥΦΰΖ―

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΥΑΈώΒς≤ι ±≈ωΒΫΒΡΓΑ»μΦΰ…ΧΤΖΓ±Έ Χβ

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--”–ΙΊ30Άρ»’‘ΣΈ¥¬ζΒΡ…ΌΕνΦθΦέ≥Ξ»¥Ή ≤ζΒΡΥπΫπΥψ»κΒΡΈ ¥π

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--IT––“ΒΒΡ»ΥΦΰΖ―Έ Χβ

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΥΑΈώΒς≤ιΒΡ÷ΊΒψœνΡΩΓΣΓΣ»ΥΦΰΖ―ΒΡΈ ¥π

‘Ύ»’±Ψ¥¥“ΒΝΥΫβ÷°--ΓΗΜαΦΤΓΙΩΈ≥Χ «Υυ”–Ψ≠”Σ’ΏΒΡ±Ί–όΩΈ≥Χ