|

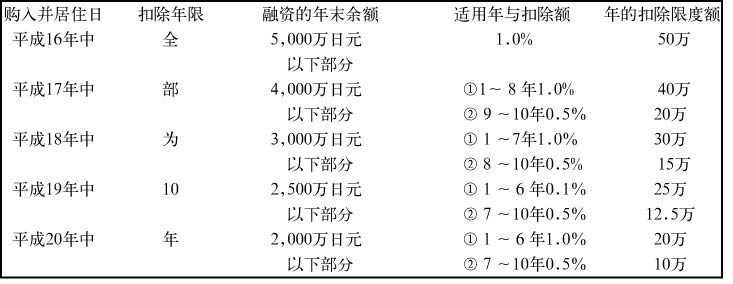

一年一度的年末调整时期又将来临。今年的年末调整的基本计算方法与去年相比没什么变化,但是,以下几点由于今年税制改革有变动的地方还请大家注意。 1、配偶者特别扣除的一部分废止 根据平成15年(2003年)的税制改革,配偶者扣除与配偶者特别扣除的重复部分被废止了。也就是说税改以前所得者本人一年中的所得金额在1,000万日元以下,被抚养配偶者的合计所得金额在38万日元以下的话,既可享受正常的配偶者扣除38万日元,同时还可以享受配偶者特别扣除38万日元。换句话说,只要被抚养配偶者的年合计所得金额在38万以下的话,配偶者的特别扣除额可以达到76万日元。 平成15年的税制改革废止以上的重复部分,即被抚养配偶者的年合计所得金额不满38万日元的话能享受通常配偶者扣除38万日元,不再重复享受配偶者特别扣除。而配偶者特别扣除适用于年所得金额超过38万日元不满76万日元的配偶者,根据不同的所得金额,算出与之相应的扣除额。 上述税制改革从平成16年(2004年)份的所得税开始适用。也就是说这一改革对今年的年末调整有较大的影响。 2、老年者扣除的废止(平成17年份以后开始适用) 平成16年的税制改革,废止了“老年者扣除”。所谓“老年者扣除”是指所得者本人在65岁以上,且年合计所得金额在1,000万日元以下的话可以从所得额中扣除50万日元的“老年者扣除”。但是,这一制度被废止了,不过与今年的年末调整没有直接关系,从明年起适用。 3、住宅融资特别扣除制度的改革 所谓“住宅融资特别扣除制度”是指到平成16年12月31日为止,为购入或翻造(新)并且在6个月以内自己居住房屋而发生的融资满足一定的条件,可以享受住宅融资特别扣除制度。 今年的税制改革,把上述制度延长到了平成20年12月31日。即从平成16年1月1日起至平成20年12月31日间购入并居住的房屋,满足一定的条件,可以享受住宅融资特别扣除制度,多年度可以扣除的限度额如图所示:

这一改革与今年的年末调整虽然没有直接关系,因为住宅融资特别扣除制度适用的第一年必须要做确定申告,但是以上表中可以看出如要在日本购房,在今年年底购入并居住的话,在个人所得税上是最优惠的了。 |

在日本创业了解之--2004年的年末调整

留学录入:贯通日本语 责任编辑:贯通日本语

相关文章

在日本创业了解之--谈谈交际费与广告费的区别

在日本创业了解之--年末调整的准备资料

在日本创业了解之--关于年末调整的几个问和答

在日本创业了解之--接受海外(非居住者)软件开发的委托・税务

在日本创业了解之--关于软件的会计・税务

在日本创业了解之--关于IT投资的税制

在日本创业了解之--有关少额减价偿却资产的损金算入问答

在日本创业了解之--IT业税务系列(2)

在日本创业了解之--IT业税务系列(1)

在日本创业了解之--可作为交际费的支出(二)

在日本创业了解之--交际费等(三)

在日本创业了解之--可作为交际费的支出(一)

在日本创业了解之--谈谈社员旅行

在日本创业了解之--交际费等(二)

在日本创业了解之--交际费等(一)

在日本创业了解之--交际费系列

在日本创业了解之--接受海外(非居住者)软件开发的委托

在日本创业了解之--谈谈交际费

在日本创业了解之--软件行业的人件费

在日本创业了解之--税务调查时碰到的“软件商品”问题

在日本创业了解之--有关30万日元未满的少额减价偿却资产的损金算入的问答

在日本创业了解之--IT行业的人件费问题

在日本创业了解之--

在日本创业了解之--税务调查的重点项目――人件费的问答

在日本创业了解之--「会计」课程是所有经营者的必修课程